Quando se trata de proteger o futuro financeiro da sua família, o seguro de vida resgatável surge como uma opção intrigante. Mas afinal, será que esse tipo de seguro vale a pena? Enquanto muitos conhecem os benefícios de um seguro de vida tradicional, poucos entendem as nuances e as vantagens dessa modalidade que promete, além da proteção, a possibilidade de resgatar parte do valor investido ao longo do tempo.

Neste artigo, vamos explorar as principais características do seguro de vida resgatável, analisando seu funcionamento, os prós e contras, e se realmente pode ser a solução ideal para você. Prepare-se para descobrir se essa modalidade pode tornar-se um aliado na construção da sua segurança financeira, enquanto ainda oferece um retorno que pode ser utilizado para alcançar seus sonhos e objetivos.

Sumário

O que é seguro de vida resgatável?

O seguro de vida resgatável é uma modalidade de seguro de vida que, além da proteção financeira em caso de falecimento do segurado, oferece a possibilidade de resgatar parte do valor investido ao longo do tempo. Esse tipo de seguro combina a segurança de um seguro de vida tradicional com a oportunidade de acumular um capital que pode ser utilizado em vida. Em outras palavras, o segurado contribui com prêmios periódicos, e uma parte desse valor é alocada em uma reserva financeira que pode ser resgatada futuramente, de acordo com as condições do contrato.

Ao contrário do seguro de vida tradicional, que oferece apenas a cobertura em caso de morte, o seguro de vida resgatável possibilita que o segurado tenha acesso a um montante acumulado durante o período de vigência do seguro. Esse montante pode ser utilizado para diversos fins, como complementar a aposentadoria, realizar investimentos ou cobrir despesas imprevistas. Essa característica torna o seguro de vida resgatável uma opção atraente para aqueles que buscam não só a proteção familiar, mas também um planejamento financeiro de longo prazo.

Além disso, o seguro de vida resgatável geralmente oferece taxas de rentabilidade que podem ser mais vantajosas do que outras opções de investimento conservadoras, como a poupança. Dessa forma, o segurado tem a possibilidade de ver seu capital crescer ao longo dos anos, ao mesmo tempo em que garante a segurança financeira de seus dependentes. No entanto, é fundamental entender como essa modalidade funciona e se ela realmente se adequa às suas necessidades e objetivos financeiros.

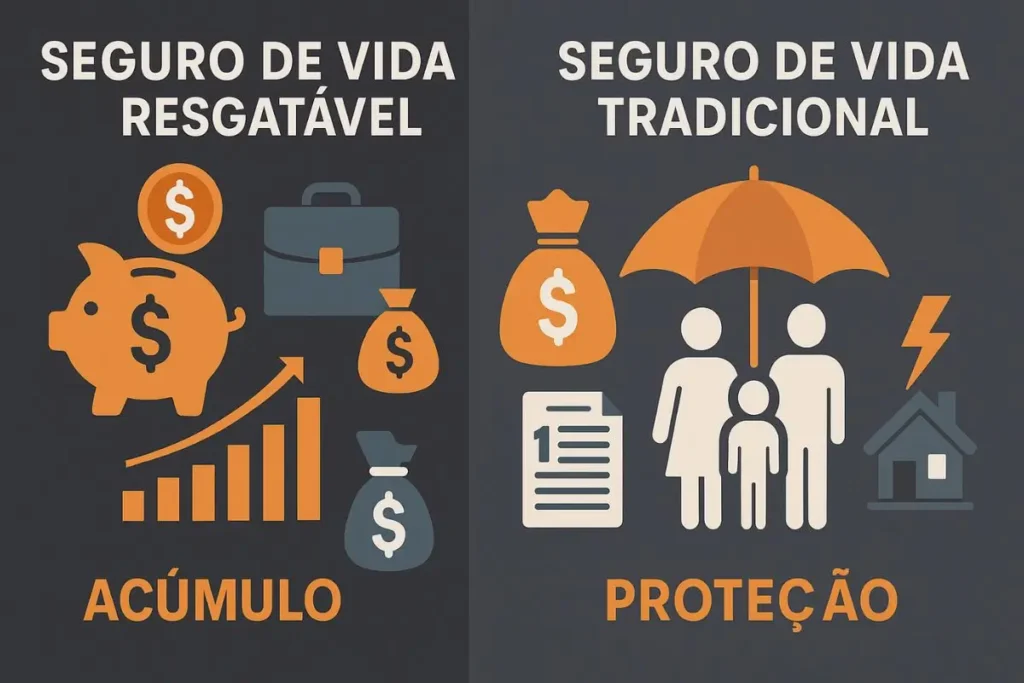

Diferenças entre seguro de vida resgatável e tradicional

Fonte da imagem: criado por IA – GPT Imagem

A principal diferença entre o seguro de vida resgatável e o seguro de vida tradicional está na possibilidade de resgate do valor investido. Enquanto o seguro de vida tradicional oferece apenas a cobertura em caso de falecimento do segurado, o seguro de vida resgatável permite que o segurado recupere parte do valor pago ao longo do tempo. Essa característica faz com que o seguro de vida resgatável seja visto como uma forma de investimento, além de um meio de proteção.

Outra diferença significativa é o custo. O seguro de vida resgatável tende a ser mais caro do que o seguro de vida tradicional, justamente por oferecer a possibilidade de resgate e, muitas vezes, uma rentabilidade sobre o valor acumulado. Os prêmios pagos pelo segurado são divididos entre a cobertura do seguro e a formação de uma reserva financeira, o que justifica o valor mais elevado. Por isso, é importante avaliar se o custo adicional compensa os benefícios oferecidos.

Além disso, o seguro de vida resgatável pode ter uma maior complexidade em termos de contrato e condições. É comum que exista um período de carência para o resgate do valor acumulado, além de eventuais taxas e impostos que podem incidir sobre o montante resgatado. Já o seguro de vida tradicional tende a ser mais simples e direto, focando apenas na cobertura em caso de morte ou invalidez do segurado. Por isso, é essencial ler atentamente as cláusulas e entender todas as condições antes de optar por uma das modalidades.

Vantagens do seguro de vida resgatável

Uma das principais vantagens do seguro de vida resgatável é a possibilidade de resgatar parte do valor investido ao longo do tempo, o que não acontece com o seguro de vida tradicional. Essa característica permite que o segurado construa uma reserva financeira que pode ser utilizada em diferentes momentos da vida, seja para complementar a aposentadoria, realizar investimentos ou mesmo para lidar com imprevistos financeiros. Dessa forma, o seguro de vida resgatável oferece uma dupla função: proteção e investimento.

Outra vantagem é a rentabilidade oferecida pelo seguro de vida resgatável. Em muitos casos, os valores acumulados na reserva financeira podem render mais do que outros investimentos conservadores, como a poupança. Isso significa que, além de garantir a segurança financeira dos seus dependentes, o segurado pode ver seu patrimônio crescer ao longo dos anos. Essa possibilidade de rentabilidade torna o seguro de vida resgatável uma opção atraente para quem busca um planejamento financeiro de longo prazo.

Adicionalmente, o seguro de vida resgatável pode proporcionar benefícios fiscais. Dependendo da legislação vigente, os valores pagos pelo seguro de vida resgatável podem ser dedutíveis do imposto de renda, o que representa uma economia significativa para o segurado. Além disso, em caso de falecimento do segurado, o valor recebido pelos beneficiários pode ser isento de impostos, garantindo que a proteção financeira seja ainda mais efetiva. Esses benefícios fiscais são um atrativo a mais para considerar essa modalidade de seguro.

Desvantagens do seguro de vida resgatável

Apesar das vantagens, o seguro de vida resgatável também apresenta algumas desvantagens que devem ser consideradas antes de optar por essa modalidade. Uma das principais desvantagens é o custo mais elevado em comparação com o seguro de vida tradicional. Os prêmios pagos pelo seguro de vida resgatável tendem a ser mais altos, justamente pela possibilidade de resgate e pela rentabilidade oferecida. Esse custo adicional pode não ser viável para todas as famílias, especialmente aquelas com orçamento mais apertado.

Outra desvantagem é a complexidade dos contratos de seguro de vida resgatável. É comum que existam diversas cláusulas e condições que devem ser cumpridas para que o segurado possa resgatar o valor acumulado. Isso inclui períodos de carência, taxas de administração e possíveis impostos sobre o montante resgatado. A falta de clareza ou o desconhecimento dessas condições pode levar a frustrações e dificuldades no momento de resgatar o valor investido, por isso é fundamental ler atentamente todas as cláusulas do contrato.

Além disso, o seguro de vida resgatável pode não ser a melhor opção para todos os perfis de investidores. Para aqueles que buscam rendimentos mais agressivos e estão dispostos a correr mais riscos, outras opções de investimento podem ser mais vantajosas. O seguro de vida resgatável tende a oferecer uma rentabilidade mais conservadora, o que pode não atender às expectativas de quem deseja um crescimento mais rápido e significativo do seu capital. Portanto, é importante considerar seu perfil de investidor antes de optar por essa modalidade de seguro.

Como funciona o resgate do seguro de vida

O resgate do seguro de vida resgatável é uma das características mais atraentes dessa modalidade, mas também envolve algumas regras e condições que precisam ser compreendidas. Em geral, o resgate pode ser feito após um período de carência estipulado no contrato, que pode variar de acordo com a seguradora e o tipo de plano escolhido. Durante esse período de carência, o segurado não tem direito a resgatar o valor acumulado, o que garante que haja tempo suficiente para a formação de uma reserva financeira substancial.

Após o período de carência, o segurado pode solicitar o resgate total ou parcial do valor acumulado. O resgate parcial permite que o segurado retire uma parte do montante, mantendo o restante no plano para continuar rendendo. Já o resgate total implica no encerramento do contrato de seguro, e o segurado recebe todo o valor acumulado até aquele momento. É importante considerar que, em ambos os casos, podem existir taxas de administração e impostos que incidirão sobre o valor resgatado.

Além disso, o valor resgatado pode variar de acordo com a rentabilidade do plano e as condições do mercado financeiro. Alguns seguros de vida resgatáveis oferecem uma rentabilidade fixa, enquanto outros estão atrelados a índices de mercado, o que pode resultar em variações no montante acumulado. Por isso, é essencial acompanhar o desempenho do plano e entender como a rentabilidade é calculada. Dessa forma, o segurado pode tomar decisões informadas sobre o melhor momento para realizar o resgate e maximizar os benefícios financeiros.

Quem deve considerar um seguro de vida resgatável?

O seguro de vida resgatável pode ser uma opção interessante para diferentes perfis de pessoas, especialmente aquelas que buscam combinar proteção e investimento em um único produto. Indivíduos que desejam garantir a segurança financeira de seus dependentes, mas também querem construir uma reserva financeira para o futuro, podem se beneficiar bastante dessa modalidade de seguro. Além disso, aqueles que têm uma visão de longo prazo e estão dispostos a pagar prêmios mais altos em troca da possibilidade de resgate e rentabilidade tendem a se adequar bem ao seguro de vida resgatável.

Outro grupo que pode considerar o seguro de vida resgatável são pessoas que buscam diversificar sua carteira de investimentos com uma opção mais conservadora e segura. Essa modalidade de seguro oferece uma rentabilidade que, embora não seja tão alta quanto investimentos mais agressivos, tende a ser estável e previsível. Para aqueles que valorizam essa segurança e desejam ter uma parte de seu patrimônio em um investimento com menor risco, o seguro de vida resgatável pode ser uma escolha acertada.

Além disso, indivíduos que estão próximos da aposentadoria ou que já se aposentaram podem encontrar no seguro de vida resgatável uma maneira eficiente de complementar sua renda. A possibilidade de resgatar o valor acumulado pode ser utilizada para cobrir despesas médicas, realizar viagens ou mesmo para garantir uma melhor qualidade de vida durante a aposentadoria. Para essas pessoas, o seguro de vida resgatável oferece não apenas proteção, mas também uma fonte adicional de recursos financeiros em um momento crucial da vida.

Comparação de custos: seguro de vida resgatável vs. seguro de vida tradicional

Fonte da imagem: criado por IA – GPT Imagem

Quando se trata de comparar os custos entre o seguro de vida resgatável e o seguro de vida tradicional, é importante considerar vários fatores que influenciam o valor dos prêmios pagos. O seguro de vida resgatável tende a ser mais caro justamente por oferecer a possibilidade de resgate e a rentabilidade sobre o valor acumulado. Esse custo adicional pode ser justificado pela dupla função de proteção e investimento, mas é essencial avaliar se o orçamento familiar comporta esse valor mais elevado.

Os prêmios do seguro de vida resgatável geralmente são mais altos porque incluem não apenas a cobertura do seguro, mas também a formação de uma reserva financeira. Esse valor adicional é investido pela seguradora, o que pode resultar em uma rentabilidade ao longo do tempo. No entanto, é importante considerar que, mesmo com a possibilidade de resgate, o custo total pode ser significativo, especialmente em comparação com o seguro de vida tradicional, que foca apenas na cobertura de risco.

Por outro lado, o seguro de vida tradicional tende a ser mais acessível em termos de custo, uma vez que não oferece a possibilidade de resgate nem rentabilidade sobre o valor pago. Os prêmios são calculados com base no risco de falecimento do segurado e na cobertura desejada, o que geralmente resulta em um valor menor. Para famílias com orçamento mais apertado ou para aqueles que buscam apenas a proteção financeira em caso de falecimento, o seguro de vida tradicional pode ser a opção mais viável e econômica.

Dicas para escolher o melhor seguro de vida resgatável

Escolher o melhor seguro de vida resgatável pode ser um desafio, dada a variedade de opções disponíveis no mercado. Uma das primeiras dicas é pesquisar e comparar diferentes seguradoras e planos. Avalie as condições de cada contrato, incluindo os períodos de carência, taxas de administração, rentabilidade oferecida e possíveis impostos sobre o valor resgatado. Entender essas variáveis é essencial para tomar uma decisão informada e encontrar o plano que melhor atende às suas necessidades e objetivos financeiros.

Outra dica importante é considerar seu perfil de investidor e suas expectativas em relação à rentabilidade. Se você busca uma rentabilidade mais alta e está disposto a correr mais riscos, talvez o seguro de vida resgatável não seja a melhor opção. Por outro lado, se você valoriza a segurança e a previsibilidade, um plano com rentabilidade fixa pode ser mais adequado. Além disso, é fundamental avaliar o impacto dos prêmios no seu orçamento familiar e garantir que você pode arcar com os custos sem comprometer outras áreas financeiras.

Além disso, consulte um corretor de seguros ou um consultor financeiro para obter orientações personalizadas. Esses profissionais podem ajudar a esclarecer dúvidas, explicar detalhes dos contratos e indicar as melhores opções com base no seu perfil e nas suas necessidades. Por fim, lembre-se de revisar periodicamente o desempenho do seu seguro de vida resgatável e fazer ajustes conforme necessário. Essa revisão constante garante que você está no caminho certo para alcançar seus objetivos financeiros e maximizar os benefícios do seu seguro.

Perguntas frequentes sobre seguro de vida resgatável

Uma das perguntas mais comuns sobre o seguro de vida resgatável é quanto tempo leva para que o valor investido possa ser resgatado. O período de carência varia de acordo com a seguradora e o plano escolhido, mas geralmente pode ser de alguns anos. Durante esse período, o segurado não tem direito ao resgate, o que permite a formação de uma reserva financeira significativa. É importante verificar essa informação no contrato antes de optar por um plano.

Outra dúvida frequente é sobre a rentabilidade oferecida pelo seguro de vida resgatável. A rentabilidade pode ser fixa ou variável, dependendo do tipo de plano. Planos com rentabilidade fixa oferecem uma taxa de juros previamente acordada, enquanto planos com rentabilidade variável estão atrelados a índices de mercado, o que pode resultar em flutuações no valor acumulado. Entender como a rentabilidade é calculada e os fatores que a influenciam é crucial para tomar uma decisão informada.

Também é comum questionar sobre as taxas e impostos que incidem sobre o valor resgatado. Muitas seguradoras cobram taxas de administração sobre o montante acumulado, e o valor resgatado pode estar sujeito a impostos, como o Imposto de Renda. Essas taxas e impostos podem reduzir o montante final disponível para o segurado, por isso é fundamental considerar esses custos ao avaliar a viabilidade do seguro de vida resgatável. Consultar um especialista pode ajudar a esclarecer essas questões e evitar surpresas desagradáveis no momento do resgate.

Conclusão: vale a pena investir em um seguro de vida resgatável?

Investir em um seguro de vida resgatável pode ser uma decisão vantajosa para aqueles que buscam combinar proteção e investimento em um único produto. Essa modalidade oferece a segurança financeira de um seguro de vida tradicional, aliada à possibilidade de acumular um capital que pode ser resgatado ao longo do tempo. Para muitos, essa combinação representa uma forma eficiente de planejamento financeiro, permitindo que o segurado construa uma reserva para o futuro enquanto garante a proteção de seus dependentes.

No entanto, é essencial considerar os custos envolvidos e avaliar se o seguro de vida resgatável se ajusta ao seu orçamento e às suas expectativas de rentabilidade. Os prêmios mais elevados e a complexidade dos contratos podem ser desvantagens significativas para algumas pessoas. Por isso, é importante pesquisar, comparar diferentes opções e, se necessário, buscar a orientação de um corretor de seguros ou consultor financeiro para tomar uma decisão informada.

Em última análise, a escolha de investir em um seguro de vida resgatável depende das suas necessidades individuais, objetivos financeiros e perfil de investidor. Se você valoriza a segurança e a possibilidade de resgatar um valor acumulado no futuro, essa modalidade pode ser uma excelente opção. Por outro lado, se seu foco é apenas a proteção financeira em caso de falecimento, um seguro de vida tradicional pode ser mais adequado. Avalie cuidadosamente todas as opções e tome a decisão que melhor atende às suas necessidades e expectativas.

Perguntas Frequentes

O que é um seguro de vida resgatável?

Um seguro de vida resgatável é aquele que, além de proporcionar proteção financeira em caso de falecimento, acumula um valor em dinheiro que pode ser resgatado ou utilizado pelo segurado em vida. Essa modalidade combina a função de proteção com um elemento de investimento ou poupança, oferecendo flexibilidade ao segurado. Geralmente, parte dos prêmios pagos é convertida em um fundo que gera rendimentos ao longo do tempo e pode ser acessado conforme as regras do contrato.

Seguro de vida pode ser resgatado em vida?

Em linhas gerais, o seguro de vida tradicional não permite o resgate de qualquer valor enquanto o segurado está vivo, já que seu foco principal é a cobertura de riscos em caso de morte. No entanto, modalidades resgatáveis oferecem a possibilidade de o segurado retirar uma parte do valor acumulado durante a vigência da apólice. É importante observar que, nesses casos, existem regras específicas, como carência e possíveis taxas administrativas, que regulam o resgate antecipado.

O seguro de vida resgatável é tributado no Imposto de renda?

A tributação do seguro de vida resgatável no Imposto de Renda costuma incidir sobre os rendimentos acumulados, e não necessariamente sobre o valor principal ou os prêmios pagos. Em muitos contratos, a tributação é aplicada de maneira diferenciada se comparada a outros investimentos, levando em conta o ganho financeiro obtido ao longo do tempo. Contudo, as regras podem variar conforme o produto e a legislação vigente, sendo recomendável consultar um especialista para entender a situação específica.

Qual o seguro de vida mais confiável?

A tributação do seguro de vida resgatável no Imposto de Renda costuma incidir sobre os rendimentos acumulados, e não necessariamente sobre o valor principal ou os prêmios pagos. Em muitos contratos, a tributação é aplicada de maneira diferenciada se comparada a outros investimentos, levando em conta o ganho financeiro obtido ao longo do tempo. Contudo, as regras podem variar conforme o produto e a legislação vigente, sendo recomendável consultar um especialista para entender a situação específica.

Qual banco tem o melhor seguro de vida?

A escolha do “melhor” seguro de vida oferecido por bancos varia de acordo com o perfil e as necessidades do segurado, pois diferentes instituições podem oferecer produtos com coberturas e preços distintos. Bancos tradicionais costumam apresentar apólices bem estruturadas e com vantagens para correntistas, mas também há opções competitivas em bancos digitais e seguradoras especializadas. É importante comparar os benefícios, exclusões, prazos de carência e o custo-benefício antes de tomar uma decisão. Consultar avaliações e especialistas no assunto pode auxiliar a identificar a melhor opção para cada caso.

Quanto custa um seguro de vida para uma pessoa de 70 anos?

O custo de um seguro de vida para uma pessoa de 70 anos tende a ser significativamente maior, já que a probabilidade de riscos aumenta com a idade. Além disso, as seguradoras podem oferecer planos com coberturas mais restritas ou impor condições mais rigorosas nesse grupo etário. Os valores mensais podem variar bastante e, em alguns casos, até mesmo inviabilizar uma cobertura robusta. Por esse motivo, é essencial fazer simulações personalizadas e consultar um corretor para encontrar a opção mais adequada.

Qual a carência de um seguro de vida?

A carência de um seguro de vida é o período inicial após a contratação em que determinadas coberturas, ou mesmo toda a proteção, ainda não estão completamente ativas. Esse período pode variar muito de acordo com a seguradora e as condições específicas do produto, geralmente indo de 30 a 90 dias. Algumas condições, especialmente as relacionadas a doenças preexistentes, podem ter carências diferenciadas. Por isso, é fundamental ler atentamente o contrato para conhecer os prazos e as restrições que se aplicam ao plano.

Quais mortes o seguro de vida não cobre?

Em muitos seguros de vida, há exclusões que não garantem o pagamento do benefício em determinadas situações, como morte por suicídio, especialmente nos primeiros anos de vigência do contrato. Também podem ser excluídas mortes decorrentes de riscos assumidos em atividades profissionais perigosas ou de práticas ilícitas, caso essas condições não tenham sido informadas corretamente. As exclusões variam conforme o contrato, e por isso é importante revisar com atenção as cláusulas contratuais. Essa análise previne surpresas em momentos críticos.

Quem não pode ter seguro de vida?

Geralmente, seguradoras podem recusar a contratação de um seguro de vida para pessoas que apresentam condições de saúde consideradas de alto risco ou em estágio avançado de doenças graves. Além disso, indivíduos que se envolvem em atividades de risco elevado ou que fornecem informações incompletas ou incorretas durante a contratação também podem ser excluídos. Cada empresa possui seus critérios específicos de avaliação, baseados em histórico médico, estilo de vida e outros fatores. Por isso, é recomendável ter transparência no processo de avaliação para evitar problemas futuros.

Qual é a carência do seguro de vida para câncer?

A carência para coberturas relacionadas ao câncer em um seguro de vida costuma variar, mas na maioria dos casos fica entre 6 e 12 meses. Esse período serve para que a seguradora possa assegurar que a condição não era preexistente ou já em desenvolvimento no momento da contratação. Algumas apólices podem oferecer condições diferenciadas, dependendo do tipo de cobertura e do perfil do segurado. Assim, é fundamental verificar as especificações do contrato para evitar surpresas no futuro caso ocorra o diagnóstico.

Quais doenças são consideradas graves para seguro de vida?

Doenças consideradas graves para a análise em seguros de vida frequentemente incluem câncer, infarto do miocárdio, acidente vascular cerebral (AVC), insuficiência renal e, em alguns casos, doenças neurodegenerativas. Cada seguradora pode ter uma lista específica e critérios próprios para definir o que se enquadra como “doença grave”. Essa definição afeta tanto as coberturas oferecidas quanto as exclusões ou condições especiais na apólice. Por isso, a avaliação detalhada das condições contratuais é essencial para entender como cada situação é tratada.

Quem morre de câncer tem direito ao seguro de vida?

De maneira geral, se o segurado falece devido ao câncer, e essa condição estava devidamente declarada e fora do período de carência, o seguro de vida costuma garantir o pagamento do benefício aos beneficiários. No entanto, se o diagnóstico ocorrer durante o período de carência ou se houver omissão de informações relevantes no momento da contratação, a seguradora pode se recusar a efetuar o pagamento. Por isso, é importante estar atento às cláusulas e cumprir todas as exigências contratuais. Cada caso deve ser analisado individualmente conforme os termos do seguro.

Quem tem doença preexistente pode fazer seguro de vida?

Pessoas com doenças preexistentes geralmente podem contratar um seguro de vida, mas o processo pode envolver condições especiais, como a incidência de carências diferenciadas ou ajustes nas taxas de prêmio. Algumas seguradoras podem impor exclusões parciais relativas a complicações decorrentes da doença já existente. É fundamental que o segurado forneça todas as informações de forma transparente durante a avaliação médica, para que a apólice seja elaborada de maneira adequada. Dessa forma, mesmo com uma condição preexistente, é possível obter uma cobertura que atenda às necessidades do segurado.