Você já parou para pensar no seu futuro financeiro? Com a instabilidade econômica e as mudanças constantes no mercado, garantir uma aposentadoria tranquila se tornou uma prioridade. Nesse cenário, a previdência privada surge como uma alternativa estratégica e vantajosa. Mas por que investir nesse tipo de plano? Neste artigo, vamos revelar 7 motivos imperdíveis que comprovam como a previdência privada pode ser a chave para uma aposentadoria segura e confortável.

Desde vantagens fiscais até a flexibilidade nas opções de investimento, você descobrirá que, ao planejar sua aposentadoria com antecedência, você não apenas assegura sua estabilidade financeira, mas também obtém um retorno significativo ao longo do tempo. Prepare-se para descobrir como esse investimento pode transformar sua visão de futuro e proporcionar a tranquilidade que você merece. Não deixe para amanhã o que pode garantir seu amanhã; venha explorar os benefícios da previdência privada!

Sumário

O que é previdência privada?

A previdência privada é um tipo de investimento de longo prazo destinado a complementar a aposentadoria oferecida pelo sistema público de previdência social. Diferentemente do INSS (Instituto Nacional do Seguro Social), a previdência privada é gerida por instituições financeiras e seguradoras, que oferecem diversos planos personalizados de acordo com o perfil e as necessidades do investidor. Ela permite que você acumule recursos ao longo da vida ativa para garantir uma renda adicional na aposentadoria, assegurando um padrão de vida confortável quando você decidir parar de trabalhar.

Um dos principais atrativos da previdência privada é a flexibilidade. Você pode escolher quanto deseja contribuir, com que frequência fará os aportes e até mesmo a forma como os recursos serão investidos. Existem opções mais conservadoras, que priorizam a segurança do capital, e outras mais arrojadas, que buscam maior rentabilidade, mas com um nível de risco mais elevado. Essa versatilidade é ideal para atender diferentes perfis de investidores, desde os mais cautelosos até os que buscam maiores retornos a longo prazo.

Além disso, a previdência privada não se limita apenas à aposentadoria. Ela pode ser utilizada para realizar outros objetivos financeiros, como a educação dos filhos, a compra de um imóvel ou até mesmo a criação de um fundo de emergência. Dessa forma, investir em um plano de previdência privada pode ser uma estratégia eficiente para construir um patrimônio sólido e garantir a segurança financeira em diversas fases da vida.

Fonte da imagem: Criado por IA

Vantagens da previdência privada

Uma das grandes vantagens da previdência privada é a possibilidade de obter benefícios fiscais. Dependendo do tipo de plano escolhido, as contribuições podem ser deduzidas da base de cálculo do Imposto de Renda, o que resulta em uma menor tributação no curto prazo. No regime de tributação regressiva, por exemplo, quanto maior o tempo de permanência no plano, menor será a alíquota de imposto incidente sobre os resgates, podendo chegar a apenas 10% após dez anos. Essa característica torna a previdência privada uma excelente ferramenta de planejamento financeiro e sucessório.

Outra vantagem significativa é a portabilidade. Caso você não esteja satisfeito com o desempenho do seu plano ou deseje mudar de instituição financeira, é possível transferir os recursos acumulados para outro plano sem incorrer em custos adicionais ou perder benefícios. Essa flexibilidade permite que você aproveite as melhores oportunidades do mercado e maximize a rentabilidade do seu investimento ao longo do tempo. A portabilidade é uma ferramenta poderosa para ajustar a estratégia de investimento conforme suas necessidades e objetivos mudam.

Além disso, a previdência privada oferece a segurança de um planejamento sucessório eficiente. Os recursos acumulados em um plano de previdência não entram no inventário, ou seja, não estão sujeitos aos trâmites burocráticos e custos de um processo de partilha de bens. Isso significa que, em caso de falecimento do titular, os beneficiários indicados recebem o montante de forma rápida e direta, evitando complicações e garantindo a continuidade do suporte financeiro à família. Essa característica é especialmente importante para quem busca assegurar o bem-estar dos entes queridos.

Diferenças entre previdência privada e previdência social

A principal diferença entre a previdência privada e a previdência social está na gestão e na origem dos recursos. Enquanto a previdência social é administrada pelo governo e financiada por contribuições obrigatórias dos trabalhadores e empregadores, a previdência privada é gerida por instituições financeiras e depende exclusivamente das contribuições voluntárias dos participantes. Essa distinção confere à previdência privada maior flexibilidade e autonomia na definição dos valores e periodicidade dos aportes.

Outra diferença fundamental é a forma de cálculo dos benefícios. Na previdência social, o valor da aposentadoria é determinado com base em uma fórmula que considera o tempo de contribuição e a média dos salários recebidos ao longo da vida laboral. Já na previdência privada, o benefício é diretamente proporcional ao montante acumulado e ao rendimento dos investimentos realizados. Isso significa que, quanto mais você contribui e maior a rentabilidade obtida, maior será a renda complementar disponível na aposentadoria.

Adicionalmente, a previdência privada oferece diversas opções de resgate e recebimento dos benefícios. Você pode optar por receber o valor acumulado de uma só vez, em parcelas mensais por um período determinado ou até mesmo vitalícias. Essa flexibilidade permite um planejamento financeiro mais alinhado às suas necessidades e expectativas, ao contrário da previdência social, que possui regras mais rígidas e padronizadas para a concessão dos benefícios.

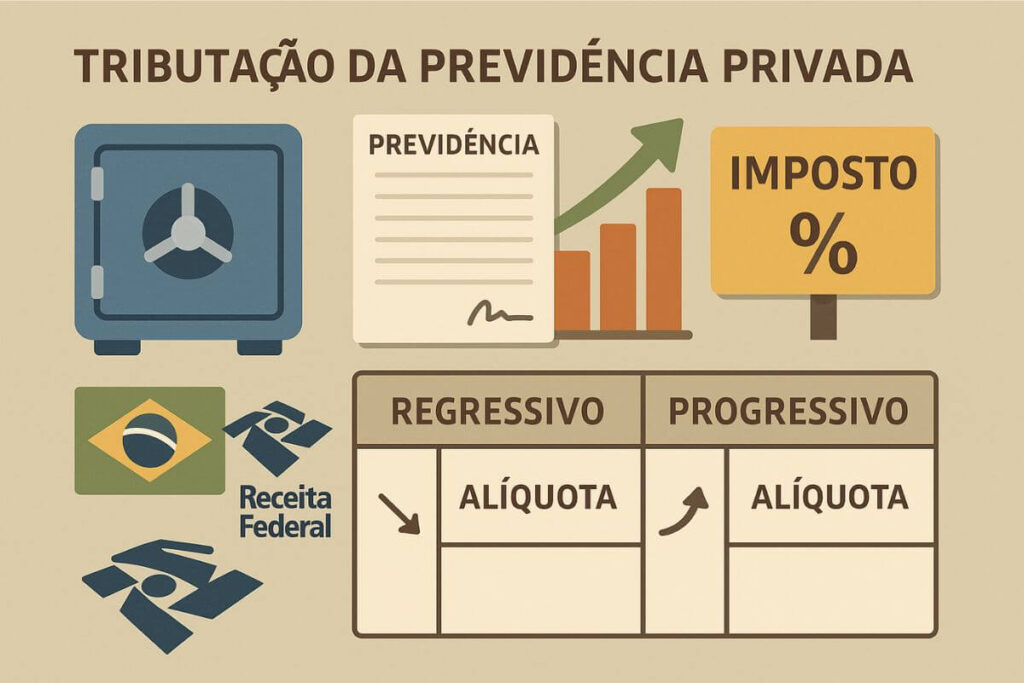

Como funciona a tributação na previdência privada

Fonte da imagem: Criado por IA

A tributação na previdência privada pode ser feita de duas formas: pelo regime progressivo ou pelo regime regressivo. No regime progressivo, as alíquotas do Imposto de Renda variam de acordo com o valor do benefício ou resgate, seguindo a tabela progressiva da Receita Federal. Assim, quanto maior o valor resgatado, maior será a alíquota aplicada, podendo chegar a até 27,5%. Este regime é mais indicado para quem planeja resgatar os recursos em curto prazo ou não tem certeza sobre o tempo de permanência no plano.

Já no regime regressivo, as alíquotas do Imposto de Renda diminuem conforme o tempo de aplicação dos recursos. A alíquota inicial é de 35% para resgates realizados em até dois anos, reduzindo gradativamente até atingir 10% para aplicações superiores a dez anos. Esse regime é ideal para investidores de longo prazo, que pretendem acumular recursos por um período extenso antes de realizar os resgates. Além de incentivar a manutenção dos recursos no plano, o regime regressivo oferece uma vantagem tributária significativa para quem pensa no futuro.

É importante destacar que a escolha do regime de tributação deve ser feita no momento da contratação do plano e não pode ser alterada posteriormente. Portanto, é fundamental analisar cuidadosamente seu perfil de investidor, objetivos financeiros e horizonte de resgate antes de decidir qual regime adotar. Contar com a orientação de um especialista em planejamento financeiro pode ser extremamente útil para tomar a decisão mais acertada e otimizar os benefícios fiscais do seu investimento em previdência privada.

Os 7 motivos para investir em previdência privada

1. Planejamento de longo prazo

Investir em previdência privada permite que você planeje sua aposentadoria de forma estruturada e segura. Ao contribuir regularmente para um plano de previdência, você está construindo um patrimônio que será utilizado para complementar sua renda na aposentadoria. Esse planejamento de longo prazo é essencial para garantir uma aposentadoria tranquila e confortável.

2. Vantagens fiscais

Como mencionado anteriormente, a previdência privada oferece benefícios fiscais que podem resultar em uma menor carga tributária. Dependendo do regime de tributação escolhido, você pode obter deduções no Imposto de Renda e aproveitar alíquotas menores para resgates de longo prazo. Essas vantagens fiscais tornam a previdência privada uma opção atraente para quem busca otimizar seus investimentos.

3. Flexibilidade de aportes e resgates

Com a previdência privada, você tem a liberdade de escolher quanto e com que frequência deseja contribuir para o seu plano. Além disso, a flexibilidade na forma de resgate dos recursos acumulados permite que você adapte o recebimento dos benefícios às suas necessidades e expectativas, garantindo maior controle sobre seu planejamento financeiro.

4. Diversificação de investimentos

Os planos de previdência privada oferecem a possibilidade de diversificar seus investimentos, alocando recursos em diferentes ativos, como ações, títulos públicos e privados, fundos imobiliários, entre outros. Essa diversificação é fundamental para reduzir riscos e aumentar a rentabilidade ao longo do tempo, proporcionando um crescimento mais robusto do seu patrimônio.

5. Proteção financeira para a família

Em caso de falecimento do titular do plano, os recursos acumulados na previdência privada são transferidos diretamente para os beneficiários indicados, sem a necessidade de passar pelo processo de inventário. Isso garante que a família receba o montante de forma rápida e sem complicações, proporcionando a segurança financeira necessária em momentos difíceis.

6. Portabilidade

A possibilidade de transferir os recursos acumulados para outro plano ou instituição financeira sem custos adicionais é uma das grandes vantagens da previdência privada. A portabilidade permite que você aproveite as melhores oportunidades do mercado e ajuste sua estratégia de investimento conforme suas necessidades e objetivos mudam ao longo do tempo.

7. Complemento à previdência social

A previdência privada é uma excelente forma de complementar a renda proporcionada pela previdência social. Como o valor dos benefícios do INSS pode não ser suficiente para manter o padrão de vida desejado na aposentadoria, a previdência privada surge como uma alternativa eficaz para garantir uma renda adicional e assegurar uma aposentadoria mais tranquila e confortável.

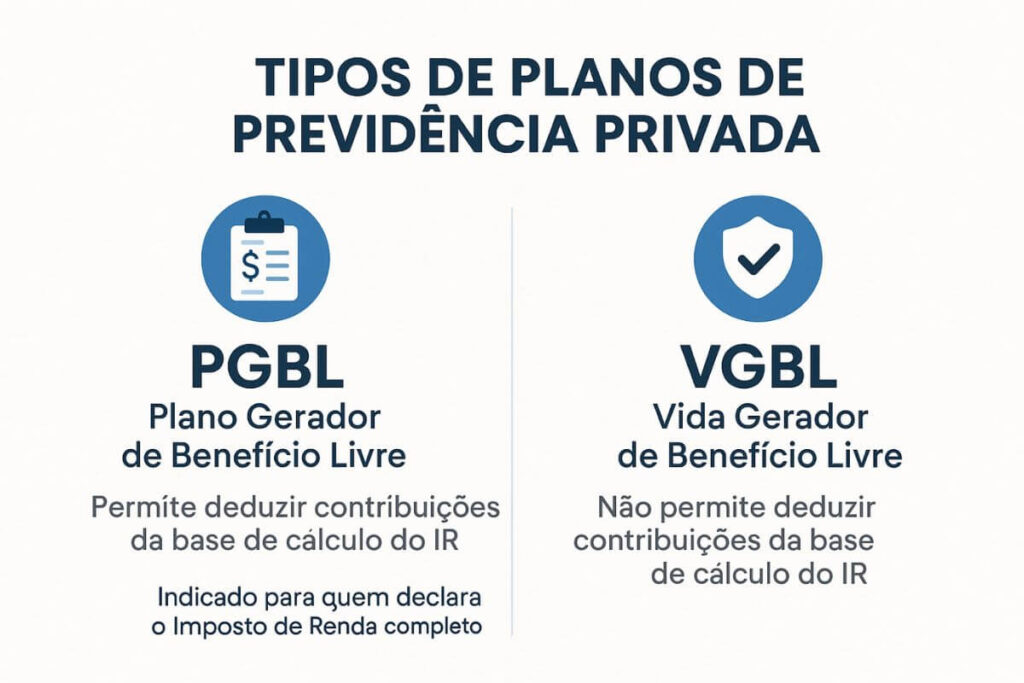

Tipos de planos de previdência privada

Fonte da imagem: Criado por IA

Existem dois tipos principais de planos de previdência privada: o Plano Gerador de Benefício Livre (PGBL) e o Vida Gerador de Benefício Livre (VGBL). Ambos possuem características distintas e são indicados para perfis de investidores diferentes.

O PGBL é recomendado para quem faz a declaração completa do Imposto de Renda, pois permite deduzir as contribuições até o limite de 12% da renda bruta anual. Dessa forma, você reduz a base de cálculo do IR e paga menos imposto no curto prazo. No momento do resgate, o imposto incide sobre o valor total acumulado, incluindo as contribuições e os rendimentos.

Já o VGBL é mais indicado para quem faz a declaração simplificada do Imposto de Renda ou já atingiu o limite de dedução com o PGBL. Neste tipo de plano, as contribuições não são dedutíveis, mas a tributação no resgate incide apenas sobre os rendimentos, e não sobre o valor total acumulado. Isso pode ser vantajoso para quem deseja uma menor carga tributária no momento do resgate.

Além desses, existem outros planos, como os FAPI (Fundos de Aposentadoria Programada Individual) e os planos empresariais, que também podem ser opções interessantes dependendo do seu perfil e objetivos. É importante avaliar as características de cada tipo de plano e escolher aquele que melhor atende às suas necessidades financeiras e fiscais.

Como escolher o melhor plano de previdência privada para você

Escolher o melhor plano de previdência privada requer uma análise cuidadosa de diversos fatores. O primeiro passo é definir seus objetivos financeiros e o horizonte de tempo para a aposentadoria. Se você pretende se aposentar em um prazo mais curto, pode ser interessante optar por um plano com maior liquidez e menor risco. Já para prazos mais longos, os planos mais arrojados podem proporcionar uma rentabilidade superior.

Outro fator importante é o seu perfil de investidor. Se você é mais conservador, prefira planos que invistam em ativos de baixo risco, como títulos públicos e fundos de renda fixa. Para os investidores mais agressivos, os planos que alocam recursos em ações e fundos multimercado podem oferecer maiores retornos, mas também envolvem mais riscos. Analisar seu apetite ao risco é fundamental para escolher um plano que você se sinta confortável em manter ao longo do tempo.

Não menos importante é considerar os custos envolvidos. Analise as taxas de administração e carregamento cobradas pelos planos, pois elas podem impactar significativamente a rentabilidade do seu investimento. Compare diferentes opções de instituições financeiras e escolha aquela que oferece as melhores condições e que possui uma boa reputação no mercado. Lembre-se de que uma escolha bem informada pode fazer toda a diferença no sucesso do seu planejamento financeiro para a aposentadoria.

Dicas para potencializar seus investimentos em previdência privada

Para maximizar os benefícios do seu investimento em previdência privada, é essencial seguir algumas estratégias. Primeiramente, comece a investir o quanto antes. Quanto mais cedo você iniciar suas contribuições, maior será o efeito dos juros compostos sobre o seu patrimônio, resultando em um montante acumulado mais robusto na aposentadoria.

Outra dica importante é realizar aportes regulares. Manter a disciplina nas contribuições mensais ajuda a criar um hábito de poupança e garante que você esteja constantemente aumentando o seu patrimônio. Se possível, ajuste o valor dos aportes conforme sua renda aumenta ao longo do tempo. Isso permitirá que você acumule um capital ainda maior para a aposentadoria.

Diversificar seus investimentos também é uma estratégia eficaz para potencializar os retornos. Alocar recursos em diferentes ativos, como renda fixa e variável, ajuda a diluir os riscos e aproveitar as melhores oportunidades do mercado. Consulte um assessor financeiro para montar uma carteira diversificada e alinhada ao seu perfil de investidor e objetivos de longo prazo.

Mitos e verdades sobre previdência privada

Existem muitos mitos e equívocos sobre previdência privada que podem confundir os investidores. Um dos mitos mais comuns é que a previdência privada é cara e inacessível. Na verdade, existem planos para todos os perfis e bolsos, com diferentes níveis de contribuição e custos. É possível encontrar opções acessíveis que se encaixam no seu orçamento e ainda oferecem bons retornos.

Outro mito é que a previdência privada não é segura. Embora qualquer investimento envolva riscos, os planos de previdência são regulamentados e fiscalizados pela Superintendência de Seguros Privados (SUSEP) e pela Comissão de Valores Mobiliários (CVM), garantindo a transparência e segurança dos recursos aplicados. Além disso, a diversificação dos ativos dentro dos planos reduz os riscos e aumenta a proteção do capital.

Uma verdade importante é que a previdência privada é uma ferramenta poderosa de planejamento financeiro e sucessório. Como mencionado anteriormente, os recursos acumulados não entram no inventário e são transferidos diretamente aos beneficiários, proporcionando agilidade e segurança em momentos de transição. Essa característica torna a previdência privada uma opção valiosa para quem deseja proteger o patrimônio e garantir o bem-estar da família.

Considerações finais sobre a importância da previdência privada

A previdência privada é uma ferramenta essencial para quem deseja garantir um futuro financeiro seguro e confortável. Com vantagens fiscais, flexibilidade de aportes e resgates, e a possibilidade de diversificação dos investimentos, ela se destaca como uma alternativa eficiente para complementar a renda na aposentadoria e alcançar outros objetivos financeiros.

Ao entender as diferenças entre previdência privada e previdência social, avaliar os tipos de planos disponíveis e considerar seu perfil de investidor, você estará melhor preparado para tomar decisões informadas e estratégicas. Lembre-se de que o planejamento a longo prazo é fundamental para construir um patrimônio sólido e assegurar uma aposentadoria tranquila.

Não deixe para amanhã o que pode garantir seu amanhã. Comece a planejar sua previdência privada hoje mesmo e aproveite todos os benefícios que esse investimento tem a oferecer. Com disciplina, estratégia e uma visão clara de seus objetivos, você estará no caminho certo para alcançar a segurança financeira que merece.

Perguntas Frequentes

Quais são os tipos de Previdência Privada?

Existem basicamente dois tipos de Previdência Privada: o PGBL (Plano Gerador de Benefício Livre) e o VGBL (Vida Gerador de Benefício Livre). O PGBL é mais indicado para quem declara o imposto de renda de forma completa, pois permite a dedução das contribuições, enquanto o VGBL é recomendado para quem utiliza a declaração simplificada, já que a tributação incide apenas sobre os rendimentos. Cada tipo atende a perfis e estratégias financeiras diferentes, influenciando a escolha conforme as necessidades e objetivos do investidor. Assim, a decisão deve levar em conta tanto os benefícios fiscais quanto a estrutura de tributação de cada modalidade.

Como escolher o melhor plano de Previdência Privada?

Para escolher o melhor plano de Previdência Privada, é fundamental analisar seu perfil de investidor e seus objetivos a longo prazo. Verifique as taxas de administração e, se houver, de carregamento, pois esses custos podem afetar significativamente a rentabilidade. Também é importante observar a flexibilidade oferecida para aportes e resgates, além do histórico de desempenho do plano. Muitas vezes, consultar um especialista financeiro pode ajudar a identificar a opção que melhor se adequa à sua realidade e necessidades específicas.

Quando devo começar a investir em Previdência Privada?

O ideal é começar a investir em Previdência Privada o mais cedo possível para aproveitar o efeito dos juros compostos. Investir enquanto se tem mais tempo até a aposentadoria pode fazer uma grande diferença no montante acumulado ao longo dos anos. Mesmo que os aportes iniciais sejam pequenos, a continuidade e a disciplina podem resultar em uma reserva financeira considerável. Assim, começar de forma gradual, de acordo com as possibilidades do orçamento, é uma estratégia prudente para garantir um futuro mais seguro.

Quais os benefícios da Previdência Privada?

A Previdência Privada oferece diversos benefícios, como a possibilidade de um planejamento financeiro personalizado para a aposentadoria, com vantagens fiscais que podem reduzir a carga tributária. Além disso, esses planos proporcionam flexibilidade para ajustar os aportes e os resgates conforme as mudanças no perfil financeiro e nas necessidades pessoais, o que é essencial para uma estratégia a longo prazo. Outro ponto relevante é a proteção financeira que o plano pode proporcionar aos dependentes, em caso de imprevistos. Dessa forma, a previdência privada é uma ferramenta útil tanto para acumulação de patrimônio quanto para segurança familiar.